Costuma dizer-se que “o futuro é dos jovens”, mas em Portugal isso já não é verdade. Para alguém que termina os estudos, o futuro apresenta-se muito longínquo, ainda que certo. O futuro apresenta-se na forma de uma vida estável com emprego e habitação própria. O futuro apresenta-se na forma da independência. Independência essa moldada pelo primeiro ou segundo emprego, mas poderá apenas chegar ao fim da quarta ou quinta entidade patronal para alguns.

Li há dias o seguinte título “Como se vive com 817,67€ por mês?” e recuei uns anos à casa dos meus pais. Os jovens adultos portugueses deixam a casa dos pais, em média, aos 30 anos, segundo apontam dados do Eurostat divulgados em agosto de 2021.

Existem duas verdades aqui: a primeira é que o preço da habitação cresceu muito mais rápido face aos salários e a segunda é que viver em Portugal já foi mais barato. Há falta de casas em Portugal para tamanha procura. E é este desequilíbrio um dos principais responsáveis pelo aumento dos preços na habitação. O parque habitacional português é muito antigo e existe potencial de regeneração. Não se investe o suficiente em programas de arrendamento acessível e não é prática comum colocar imóveis devolutos do estado no mercado de arrendamento.

Creio que precisamos de “fazer as contas”.

Segundo as estatísticas do Eurostat, 22,7% dos portugueses arrenda casa. Mas viver numa habitação arrendada em Portugal está cada vez mais caro. Dados do Sistema de Informação Residencial da Confidencial Imobiliário dizem que a renda média contratada em Portugal Continental assume os seguintes valores referentes ao ano de 2020, Lisboa continuava a ser a cidade onde é mais caro arrendar casa, onde em média o valor da renda contratada era de 766 €/mês para um T1 ou inferior, sendo que na cidade do Porto paga-se menos 240 €/mês (média 526 €/mês) quando em comparação com a capital.

Os valores médios de renda média contratada mais económicos encontram-se na Região Norte (média 329 €/mês), Região Centro (média 361 €/mês) e na Região do Alentejo (média 388 €/mês). Os valores praticados na Região do Algarve (média 482 €/mês) aproximam-se cada vez mais dos valores praticados nas grandes metrópoles.

Para já, o exercício não é simples, sendo que os gastos variam de pessoa para pessoa, mas neste caso vamos assumir a título de exemplo o seguinte perfil: jovem licenciado/a que vive e trabalha no Porto/Lisboa.

Verificamos que depois de pago o valor da renda de 526€ ao senhorio pelo T1 de 49 m2 (SIR 2020) no Porto, o jovem português ainda irá gastar 30€ no passe Andante, 60€ em Água, Luz e Gás, mais 120€ em supermercado ao longo do mês, pagará 50€ em telecomunicações e 60,00€ em combustível. No final, na conta bancária, o saldo apresenta-se negativo em 28,33€ e não há uma mínima margem para gastos de emergência, poupanças e vida social.

Se olharmos aos valores de Lisboa, onde após pagamento da renda de 766€ ao senhorio pelo T1 de 55 m2 (SIR 2020), deduzirmos todas as despesas de passe Navegante, água, luz e gás, supermercado, telecomunicações e combustível, o saldo bancário do jovem estaria negativo em 268,33€.

Contas feitas para ambas as cidades, saldo negativo para o jovem. Isto significa que um jovem com o mesmo perfil no Porto ou em Lisboa terá de poupar ou no supermercado ou nas telecomunicações.

Ou mudar de emprego, de freguesia, de concelho ou de país, como tantos outros fizeram.

A verdade é que o cenário mais comum acaba por ser a composição de um novo agregado familiar. Se aos cálculos anteriores somarmos outro salário de igual valor, o saldo para ambas as cidades, apresenta-se positivo.

E o que resta? Pequenos extras para a constituição de um fundo de emergência? Poupança para a entrada de um crédito habitação? A verdade é que olhando à lista de gastos mensais, existem despesas anuais que não se encontram contempladas, como por exemplo, o seguro automóvel, IUC, entre outros. Portanto, provavelmente o que sobra destina-se a colmatar esses gastos.

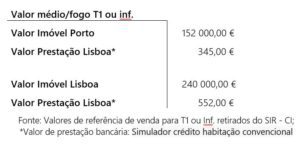

Se o jovem optar pelo cenário compra de habitação recorrendo ao crédito habitação, em 2020 a média dos valores médios/fogo T1 rondam os 152.000€ no Porto e 240.000€ em Lisboa (SIR 2020), o que corresponde uma prestação à entidade bancária de 345€ e 552€, respetivamente (com margem de contribuição mínima de 10% de capitais próprios, neste caso 15.200€ e 24.000€, respetivamente).

No caso do Porto, verificamos que depois abatido os 345€ correspondentes ao valor da prestação do imóvel e deduzidas as restantes despesas gerais convencionadas na análise acima, o jovem português vai ter na sua conta bancária 152,67€. Apesar do saldo ser positivo, não é muito animador. Lisboa não permite margens, e com as mesmas operações matemáticas, o resultado é claro e negativo em 54,33€.

Com a composição de um novo agregado, a compra de habitação torna-se concretizável em ambas as cidades e à semelhança do cenário de arrendamento, apresenta valores financeiramente mais acessíveis.

Há que ter em conta que para esta análise, não foram consideradas as despesas inerentes ao processo de compra de casa (Despesas de Dossiê, Avaliação, entre outras) e despesas referentes ao título de proprietário de um imóvel (IMT, Imposto Selo, Seguros, IMI, Condomínio, entre outras).

Comprar ou arrendar?

Não há uma resposta certa. Cada um vive à medida do que pode e como pode.

Ter uma casa que lhe pertence e não estar à mercê de um contrato de arrendamento que pode ser rescindido antecipadamente ou não renovado, oferece a estabilidade que muitos ambicionam.

Como vimos, o orçamento mensal do agregado tem maior folga com as prestações de crédito (e outros custos associados) do que com uma renda. Acontece que o grande problema ao dia de hoje na compra de uma habitação é a disponibilidade financeira para assegurar os custos iniciais.

Embora num cenário de arrendamento possa ter que pagar alguma caução, os custos iniciais da compra de um imóvel são sempre mais elevados, não bastando apenas os 10% do valor do imóvel, a isso acresce também o valor do imposto selo e IMT e todas as despesas antecedentes do crédito (aberturas de conta, despesas de dossiê, avaliações, etc).

Os dois cenários de recurso às grandes cidades apresentam-se da seguinte forma:

A ascensão da periferia: Esta alteração deverá servir de incentivo à migração de famílias para cidades mais periféricas, mas também mais acessíveis financeiramente.

O êxodo urbano: Poderemos então estar a assistir a um movimento de migração das grandes cidades para as zonas rurais, suportado pela necessidade de uma melhor qualidade de vida proporcionada pelo menor custo de vida e pelo impacto da pandemia Covid-19. Este êxodo está restrito a uma parcela da sociedade que tem a possibilidade de realizar o seu trabalho remotamente.

As grandes cidades vão sempre ser apelativas, sobretudo pelo que oferecem em termos de lazer, cultura, comércio e serviços, mas o peso financeiro da diferença de localizações vai tornar-se muito visível. O bom que há nestas situações é que as implicações económicas destas tendências vão permitir equidade e diversificação no crescimento económico regional. E aí finalmente, ganhamos todos.

[1] Nota: Estimativa remuneração média mensal tem como base o indicador “Remuneração média mensal de base (€) por Localização Geográfica (NUTS – 2013) Sexo e Grupo etário; Anual” para dados relativos ao Continente e grupos etários 18-24 anos e 25-34 anos.

Catarina Baptista, Analyst at Aura REE Portugal